Neue Regeln greifen beim Geldversand in der EU. Viele stellen sich jetzt Fragen zu Namen, IBAN und risikofreien Zahlungen.

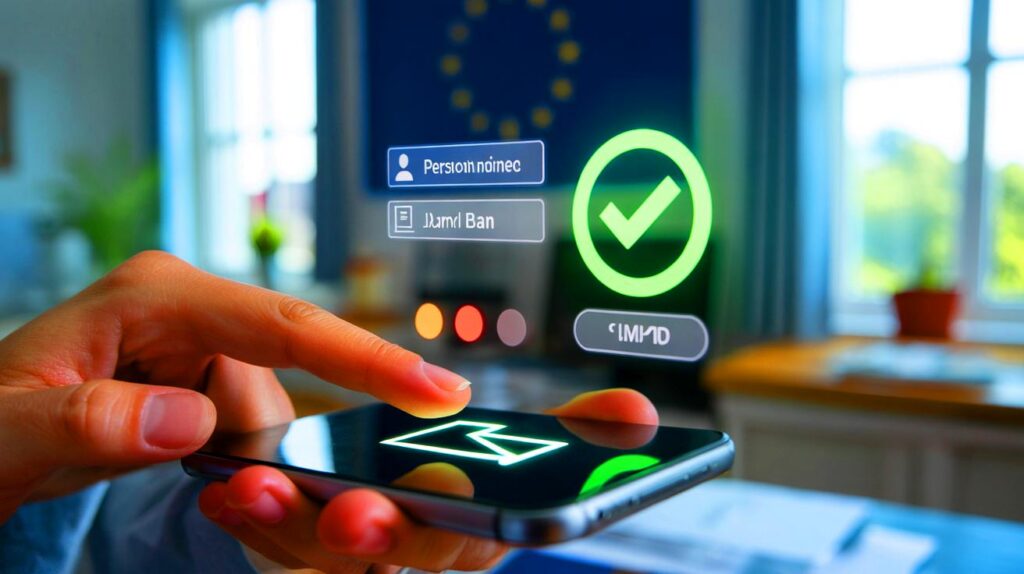

Wer heute Geld überweist, bekommt erstmals eine klare Rückmeldung zu Name und IBAN des Empfängers. Ein farbiger Hinweis zeigt, ob alles passt, ob ein Tippfehler vorliegt oder ob etwas nicht stimmt. Das neue Verfahren soll Fehlüberweisungen und Betrugsmaschen eindämmen. Es verändert den Moment, in dem Sie auf „Senden“ tippen.

Was ab heute bei überweisungen passiert

Bei jeder Überweisung vergleicht Ihre Bank den eingegebenen Empfängernamen mit der hinterlegten IBAN. Das Ergebnis erscheint als Ampelfarbe. Der Abgleich läuft in Sekunden und kostet Sie keine zusätzliche Aktion. Sie entscheiden danach, ob Sie fortfahren.

Grün bedeutet: Name und IBAN gehören zusammen. Gelb signalisiert Abweichungen mit Korrekturvorschlag. Rot warnt vor einem klaren Widerspruch.

Das Verfahren gilt EU-weit. Es beruht auf einer Vorgabe aus der neuen Instant-Payments-Regelung. Ziel ist weniger Fehlleitung und mehr Sicherheit bei SEPA-Überweisungen, ob sofort oder standard.

Die drei farben und ihre bedeutung

- Grün: exakter oder ausreichender Treffer. Die Zahlung kann ohne Bedenken ausgeführt werden.

- Gelb: ähnlicher Name. Die Bank zeigt einen Vorschlag, etwa mit korrigierter Schreibweise.

- Rot: kein Treffer. Name und IBAN passen nicht zusammen. Sie tragen ein spürbares Verlustrisiko.

- Grau: Prüfung nicht möglich. Das passiert bei technischen Störungen oder fehlender Verfügbarkeit.

Manche Institute nutzen zusätzlich Symbole oder Emojis. Entscheidend bleibt die inhaltliche Aussage. Sie dient als letzte Kontrolle vor der Freigabe.

Beispiele aus der praxis

So können typische Eingaben bewertet werden. Die Namen sind fiktiv und zeigen unterschiedliche Konstellationen.

| Eingegebener Name | Name in der Datenbank | Ergebnis |

|---|---|---|

| Anna Muster | Anna Muster | Grün |

| Max Muster | Maximilian Muster | Grün |

| M. Muster | Max Muster | Gelb |

| Max Mustre | Max Muster | Gelb (nahe Schreibweise) |

| Maria Muster | Max Muster | Rot |

| Handelshaus Becker GmbH | Becker Handelshaus GmbH | Gelb (Namensreihenfolge) |

| Pizzeria Roma | Privatkonto Lukas König | Rot |

Bei Rot sollten Sie nicht bezahlen, bevor Sie den Empfänger kontaktiert und die Daten bestätigt haben. Ein grünes Signal heißt nicht, dass die Person vertrauenswürdig ist, sondern dass der Name zur IBAN gehört.

Rot heißt nicht stopp durch die Bank, sondern stopp durch Sie: Ohne Klärung riskieren Sie den Verlust des Betrags.

Warum die prüfung jetzt kommt

Überweisungen mit Tippfehlern oder manipulierten Empfängerdaten sind ein Kernproblem im Zahlungsverkehr. IBANs sind lang, Rechnungen kommen oft per E-Mail, Betrüger fälschen Briefköpfe und ändern Kontodaten. Der Abgleich von Name und IBAN erschwert solche Angriffe. Er reduziert auch schlichte Vertipper, die zu falschen Konten führen.

Die EU verpflichtet Zahlungsdienstleister, diese Rückmeldung vor dem Absenden zu geben. Das betrifft Onlinebanking, Mobile-Banking und Zahlungen über Schnittstellen. Das Verfahren deckt Einzel- und Echtzeitüberweisungen ab. Es erhöht die Transparenz in dem Moment, in dem Entscheidungen fallen.

Wie das bei papierüberweisungen funktioniert

Auch am Schalter gibt es die Empfängerprüfung. Der Berater sieht das Ergebnis und weist auf Auffälligkeiten hin. Für beleghafte Aufträge gilt: Sie müssen während der Öffnungszeiten eingereicht werden, damit die Prüfroutine läuft. Einwurf in Bankbriefkästen löst keine automatische Überprüfung aus. Fragen Sie in solchen Fällen nach einer Alternative oder geben Sie den Beleg am Schalter ab.

Beleghafte überweisungen werden geprüft, aber nur, wenn Ihr Auftrag in den Systemen aktiv erfasst wird.

Was sie jetzt konkret tun sollten

- Halten Sie die exakte Schreibweise bereit. Bei Firmen mit Rechtsformzusatz die komplette Firmierung nutzen.

- Vergleichen Sie bei Gelb den Vorschlag mit Ihrer Rechnung oder dem Vertrag.

- Brechen Sie bei Rot ab und fordern Sie eine schriftliche Bestätigung der Kontodaten an.

- Speichern Sie geprüfte Empfänger als Vorlage, um Fehler künftig zu vermeiden.

- Prüfen Sie bei Rechnungen per E-Mail, ob die IBAN mit früheren Zahlungen übereinstimmt.

- Für Unternehmen: Pflegen Sie das Kreditorenstammblatt. Legen Sie Freigabeprozesse fest, wenn die Bank Gelb oder Rot meldet.

Worauf banken hinweisen – und was sie nicht zeigen

Banken liefern keine personenbezogenen Details, sondern nur den Abgleichstatus und gegebenenfalls eine Namensvariante. Das schützt Daten und verhindert, dass Fremde vollständige Namen durchprobieren. Ein grüner Treffer bestätigt die formale Zugehörigkeit, nicht die Seriosität. Kriminelle können echte Konten nutzen. Social-Engineering bleibt ein Risiko.

Bei technischen Störungen erscheint eine neutrale Meldung. Sie können dann warten oder den Empfänger separat validieren. Dokumentieren Sie bei hohen Beträgen Ihre Prüfung, etwa durch gespeicherte Screenshots oder Freigabeprotokolle.

Was das für sofort- und standardüberweisungen bedeutet

Bei Echtzeitüberweisungen wirkt die Ampel besonders stark. Der Betrag ist innerhalb von Sekunden weg. Ein rotes Signal sollte hier immer Anlass zur Klärung sein. Bei Standardüberweisungen besteht ein kleines Zeitfenster, um Fehlbeträge zurückzurufen. Garantiert ist die Rückholung nicht. Der Empfänger kann bereits verfügen.

Kurze schritt-für-schritt-simulation

Sie geben Name und IBAN ein. Die Bank prüft. Es erscheint Gelb mit Vorschlag „Müller Handels GmbH“. Ihre Rechnung nennt „Mueller Handels GmbH“. Sie passen den Namen an, die Anzeige springt auf Grün. Sie senden, speichern die Vorlage und vermerken die Kundennummer im Verwendungszweck. So minimieren Sie Rückfragen in der Buchhaltung.

Vorteile, grenzen, risiken

Der Abgleich verhindert viele kostspielige Tippfehler. Er erschwert Rechnungsbetrug, bei dem Betrüger falsche IBANs einschleusen. Er ersetzt aber keine Sorgfalt. Wenn ein Täter ein Konto auf den eigenen echten Namen nutzt, hilft die Ampel nur, wenn Sie einen anderen Namen erwartet haben. Achten Sie auf Abweichungen bei Beträgen, Fristen und Formulierungen in Rechnungen. Rufen Sie im Zweifel über bekannte Nummern an. Nutzen Sie Vier-Augen-Prinzip für hohe Summen.

Unternehmen sollten die interne Schwelle für Nachfragen definieren, etwa ab 1.000 Euro oder bei neuen Empfängern. Privatkunden profitieren davon, Vorlagen zu pflegen und Änderungen misstrauisch zu prüfen. Wer regelmäßig an Vereine oder Dienstleister zahlt, sollte die komplette Firmierung im Onlinebanking hinterlegen. Das spart Zeit und reduziert Gelb-Meldungen.

Merci pour l’explication: comparer le nom et l’IBAN avant d’envoyer, c’est simple et malin. J’aime bien l’alerte verte/jaune/rouge. Question: qu’en est‑il des transferts vers des comptes hors UE/SEPA, on aura aussi un statut, ou rien du tout ?

Attention à l’effet de confiance: vert ne veut pas dire « personne fiable ». Un escroc peut très bien avoir un compte à son nom. Comment les banques gèrent-elles les variantes d’orthographe pour les sociétés (SARL, GmbH, ordre des mots) sans multiplier les faux positifs? Je reste un peu sceptique.