Ein alter Traum auf Rädern trifft harte Realität. Ein 81-Jähriger zeigt, was nach der Karriere wirklich auf euch zukommt.

Richard Smith hat sein Berufsleben in der Filmtechnik verbracht. Jetzt finanziert er den Alltag als Ranger und mit Essenlieferungen. Sein Wohnmobil wird zum Rückzugsort, zur Bleibe und zur Kostenbremse.

Vom labor zum campingplatz

Smith beginnt 1963 bei Eastman Kodak in Rochester. Das Unternehmen prägt drei Jahrzehnte seines Berufswegs. Später führt ihn der Job nach Los Angeles in ein großes Filmlabor für Kinoproduktionen. Er steigt zum technischen Direktor auf und bleibt bis 2004. Danach wechselt er an eine Universität in Kalifornien. Er betreut dort das Filmlabor, kümmert sich um Archivmaterial und Restaurierungen. 2009 nimmt er ein Rentenpaket an. Der Plan: Reisen, im Wohnmobil leben, unterwegs jobben.

Er legt die Abfindung in ein selbstverwaltetes IRA an. Er spart spät. Er investiert riskant. Das Depot bröckelt. Die Kursverluste reißen Lücken. Der Ruhestand wirkt plötzlich teuer. Gleichzeitig wächst ein anderer Lebensentwurf: halb Florida, halb Straße. Vor neun Jahren kauft das Ehepaar ein Haus an der Atlantikküste. Im Winter wohnen sie dort. Im Sommer ziehen sie in einen 13 Meter langen Monaco Class A Motorcoach.

Der Reiseplan wird zur Lebensstrategie: weniger Fixkosten, mehr Flexibilität, Jobs dort, wo Arbeit winkt.

Seit 2019 steuert das Paar jeden Sommer New Hampshire an. Work-Camping-Einsätze finden sie über Jobbörsen. Früher führt die Route auch nach Alaska. Dort leben seine Söhne und die Enkel. Familie bleibt ein starker Anker, auch wenn die Kilometer zählen.

Warum die rente nicht reicht

Das IRA schrumpft durch Fehleinschätzungen. Smith beginnt spät mit dem Investieren. Er unterschätzt Laufzeiten, Gebühren, Risiken. Das Polster schmilzt. Der Ruhestand braucht mehr Geld als gedacht. Diese Lücke zwingt ihn zurück in den Arbeitsalltag.

Späte vorsorge und teure fehler

Späte Einzahlungen entfalten wenig Zinseszins. Riskante Positionen belasten das Depot genau dann, wenn Stabilität zählt. Eine Abfindung ersetzt keine jahrzehntelange Sparquote. Wer die Börsenjahre verpasst, kompensiert das kaum über Renditejagd.

Rente: knapp 3.000 Dollar im Monat. Ersparnisse im IRA: unter 20.000 Dollar. Schulden: über 250.000 Dollar.

- Früh anfangen: schon kleine Raten profitieren über Jahrzehnte vom Zinseszinseffekt.

- Diversifizieren: Einzelrisiken meiden, Kosten drücken, Anlageplan festhalten.

- Gesundheitskosten einkalkulieren: Operationen und Medikamente sprengen Budgets schnell.

- Lebensdauer realistisch ansetzen: 25 bis 30 Rentenjahre sind keine Seltenheit.

- Liquidität vorhalten: Reparaturen, Umzüge und Reisen brauchen sofort verfügbares Geld.

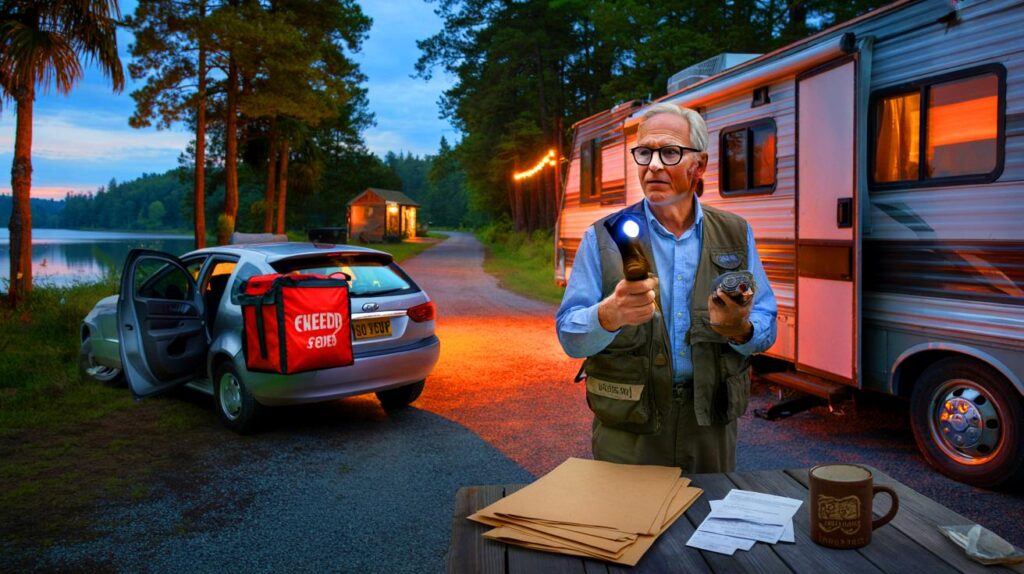

So funktioniert work camping

Work Camping verbindet Stellplatz und Job. Meist gibt es einen kostenlosen oder stark vergünstigten Platz, Nebenkosten inklusive, manchmal Lohn. Aufgaben variieren. Bei älteren Campern sind es oft Ranger-Dienste, Check-ins, Kontrollfahrten, einfache Sicherheitsaufgaben. Smith patrouilliert abends und nachts. Sein Dienst startet gegen 16 Uhr und endet nach Mitternacht. Der Stundenlohn liegt bei 15 Dollar. Seine Frau übernimmt Hauswirtschaft auf dem Platz, also Hütten, Toiletten und Waschräume. Dafür zahlt das Paar aktuell 200 Dollar im Monat für den Stellplatz.

Die Woche ist durchgetaktet: Donnerstag bis Sonntag Ranger, Montag bis Mittwoch Essen ausliefern.

Montag bis Mittwoch fährt Smith für DoorDash. Er beginnt am Nachmittag und bleibt bis in den Abend auf der Straße. Sein Tagesziel liegt bei 100 Dollar an Einnahmen. Im Winter in Florida erwirtschaftet er nach Benzin und Steuern etwa 500 Dollar pro Woche. Er rechnet dabei mit Abnutzung des Autos. Reparaturen treffen das Budget schwer. Zwei Handoperationen belasten zusätzlich. Die Rechnungen landen auf der Kreditkarte. Sparguthaben fehlt für Puffer.

Einnahmen und ausgaben im blick

Die Kombination aus staatlicher Rente, Stundenlohn und Lieferdiensten zahlt die Rechnungen. Der Spielraum bleibt klein. Fahrten zwischen Florida und New Hampshire kosten pro Strecke Saison für Saison fast vierstellig. Das Geld fließt weg, lange bevor Rücklagen wachsen.

| Posten | Beispielwert | Hinweis |

|---|---|---|

| Sozialversicherung | ~ 3.000 $/Monat | Fixer Eingang, schwankt je nach Steuerlast |

| Ranger-lohn | 15 $/Stunde | Abends und nachts, vier Tage pro Woche |

| Doordash-netto | ~ 500 $/Woche (Florida) | Nach Treibstoff und Steuern, stark standortabhängig |

| Stellplatz | 200 $/Monat | Vergünstigt, Nebenkosten meist inklusive |

| Reisekosten | ~ 1.000 $ pro Saison | Florida–New Hampshire–Florida, je nach Spritpreis |

| Medizin | variabel | Operationen und Zuzahlungen können stark schwanken |

Gesundheit, grenzen und alltag

Smith fährt gern und sicher. Tempo überlässt er anderen. Sein Arzt lobt die stabile Verfassung. Übergewicht bleibt ein Thema. Schwere Tätigkeiten wie Heben oder langes Bücken meidet er. Die Ranger-Schicht passt zu seiner Belastbarkeit. In Florida verbringt er Zeit mit seinem Bruder. Beide gehen oft angeln. Die Sommer meidet das Paar, weil die Feuchtigkeit belastet.

Arbeit gelingt, solange die Gesundheit mitspielt. Der Plan braucht Optionen für schlechtere Tage.

Wenn die kosten drücken

Die Schulden lasten. Kreditraten und Karten summieren sich. Unvorhergesehene Ausgaben reißen Lücken. Ein Szenario steht im Raum: Hausverkauf, zurück ins Wohnmobil, ganzjährig on the road. Eine andere Variante wäre ein Job in Florida mit festen Stunden, falls Reisen nicht mehr geht. Der Gedanke an einen Zufallsgewinn taugt nicht als Strategie. Gesucht wird Planbarkeit, nicht Glück.

Was ihr jetzt prüfen könnt

- Rentenlücke messen: monatliche Fixkosten gegen garantierte Einkommen stellen.

- Mobilitätskosten beziffern: Sprit, Wartung, Reifen, Versicherung realistisch ansetzen.

- Gesundheitsplan klären: Selbstbehalte, Medikamente, Eingriffe finanziell simulieren.

- Nebenjobtauglichkeit testen: Fahrdienst, Platzpflege, Bürohilfe, digitale Minijobs.

- Notreserve aufbauen: drei bis sechs Monatskosten als Zielgröße.

- Exit-plan definieren: Hausverkauf, Umzug, Familiennähe, kleineres Fahrzeug.

Kleine rechnung zur lücke

Beispiel: 3.000 Dollar Sozialversicherung treffen auf 200 Dollar Stellplatz, 500 Dollar Treibstoff und Wartung, 600 bis 900 Dollar Lebensmittel, 300 bis 600 Dollar Versicherungen, 200 bis 400 Dollar Medikamente und Zuzahlungen. Hinzu kommen Raten und Kreditkarten. Das Budget wird eng. Jede zusätzliche Einnahme bringt Luft. Jede Reparatur nimmt sie wieder.

Zusatzwissen für euren plan

Work Camping hat Saisonspitzen. Plätze in beliebten Regionen vergeben sich früh. Wer körperlich eingeschränkt ist, sucht gezielt nach Ranger- und Büroaufgaben. Ein gepflegter Lebenslauf und saubere Referenzen helfen. Ein kleines Werkzeugset, Ersatzteile und ein Wartungsheft senken Werkstattkosten. Für Fahrdienste zählen Lage, Stoßzeiten und Trinkkultur. Regen und Ferien verändern Auftragslagen deutlich.

Ein selbstverwaltetes IRA erlaubt eigene Anlageentscheidungen. Diese Freiheit erhöht die Verantwortung. Breite Streuung, klare Regeln und niedrige Gebühren mindern Fehlerfolgen. Für Deutschland gilt der Gedanke ähnlich: Anlageautomatismen, ETF-Sparpläne und ein Liquiditätspuffer schützen vor Panik und Zwangsverkäufen. Wer spät startet, erhöht die Sparquote, verkürzt Laufzeiten und reduziert Risiken statt sie zu erhöhen.

Histoire poignante. Mais si la maison en Floride était vendue, est-ce que cela couvrirait une partie des 250.000 $ de dettes et allégerait le 7j/7? À 81 ans, le risque santé peut tout faire basculer: une panne du RV, une main opérée de plus… Avez-vous envisagé un conseiller pro bono pour renégocier crédits et assurances? Je me demande aussi si un job fixe l’hiver en Floride serait plus stable que DoorDash. La retraîte ne devrait pas dépendre d’imprévus.